Źródło ilustracji: Najwyższa Izba Kontroli.

Jak polscy ministrowie czuwali nad VAT-em

Podatek VAT zapewnia połowę dochodów podatkowych państwa, jest więc tematem gorącym, tym bardziej, że stanowi łakomy kąsek dla przestępców i oszustów. Patologie w tym obszarze spotyka się właściwie wszędzie na świecie, gdzie podatek ten został wprowadzony.

Najwyższa Izba kontroli od lat regularnie podejmuje audyty związane z tym podatkiem, a informacje z kolejnych kontroli były dla rządzących cenną wskazówką, jak i gdzie uszczelnić system – czego efekty są odczuwalne. Wyniki obecnej kontroli oparte są również na wynikach poprzednich. NIK zbadała nadzór Ministra Finansów nad ściągalnością VAT w okresie 2007 – wrzesień 2018.

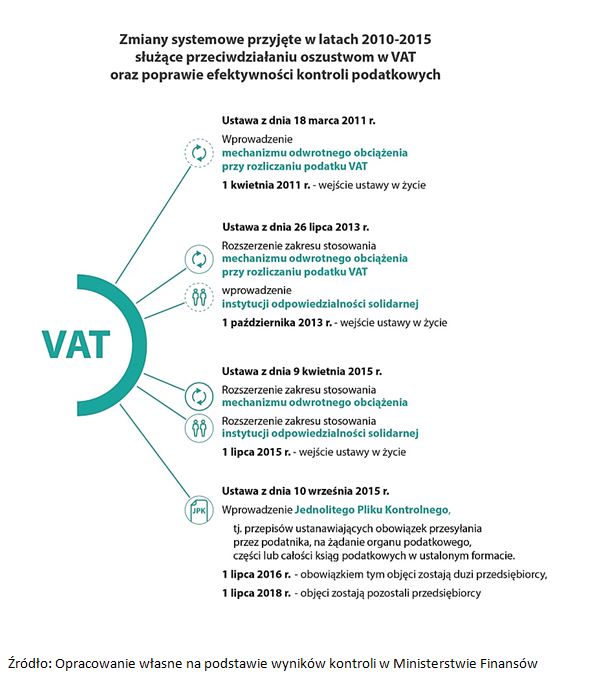

W całym badanym okresie Minister Finansów podejmował wiele działań nadzorczych, by usprawnić system poboru VAT i przeciwdziałać uszczupleniom dochodów państwa w tym obszarze. Minister rzetelnie prowadził monitoring zadań i celów wyznaczonych podległym służbom. Stopniowo rozwijane były narzędzia wspomagające proces analizy ryzyka, wykrywania i definiowania zagrożeń dla skutecznego poboru VAT oraz ograniczania skali oszustw w tym obszarze. Działania te prowadzone jednak były w różnym tempie oraz zakresie, a przede wszystkim z istotnie zróżnicowaną skutecznością. W latach 2009-2015 minister trzymał się zasady, że walkę z oszustwami należy toczyć poprzez działania kontrolne, a działania legislacyjne powinny być stosowane dopiero wówczas, gdy te pierwsze okażą się niewystarczająco skuteczne. Jednak podejmowanie decyzji o zastosowaniu metody legislacyjnej było zbyt długie, co potencjalnie umożliwiało podmiotom nierzetelnym kontynuację oszukańczych procederów. Dotyczy to w szczególności obrotu elektroniką, czy sprzedaży usług budowlanych.

Rozbudowano system zarządzania ryzykiem zewnętrznym w administracji podatkowej, co było efektem prac powstałego na polecenie Ministra Finansów w 2014 r. Centrum Analiz i Planowania Administracji Podatkowej.

Izba odnotowała jednak, że dla ograniczenia niedoborów w dochodach z VAT Minister Finansów do 2015 r. korzystał głównie z mechanizmu odwrotnego obciążenia lub odpowiedzialności solidarnej, chociaż z kontroli skarbowych i podatkowych wynikały: zmienność obszarów, w których są dokonywane oszustwa, krótki czas generowania nieprawidłowości, ukrywanie korzyści osiąganych z oszustw oraz trudności w wykryciu faktycznych organizatorów.

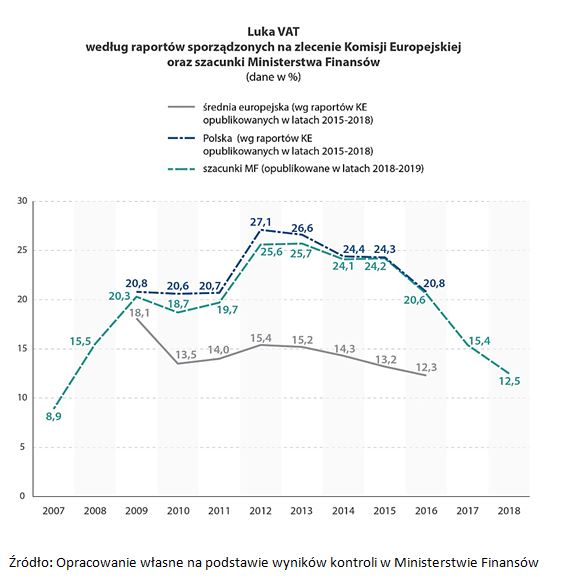

Działania te należy uznać za niewystarczające, skoro w latach 2009-2016 utrzymywała się w znacznych rozmiarach luka w VAT.

Luka podatkowa VAT występuje we wszystkich państwach UE, jej część stanowią utracone dochody wynikające z działania podmiotów w szarej strefie czy oszustw karuzelowych oraz innych oszustw popełnianych z udziałem „znikającego podatnika”.

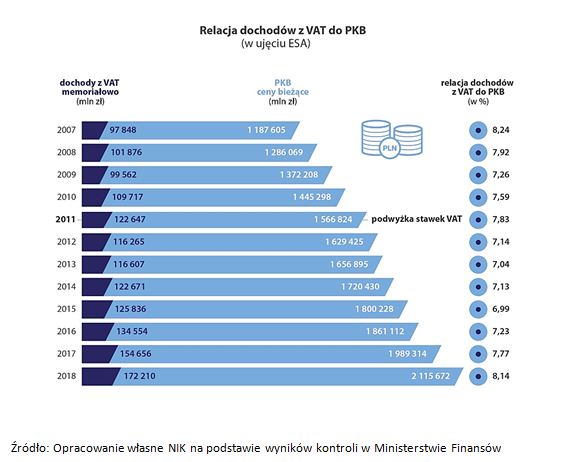

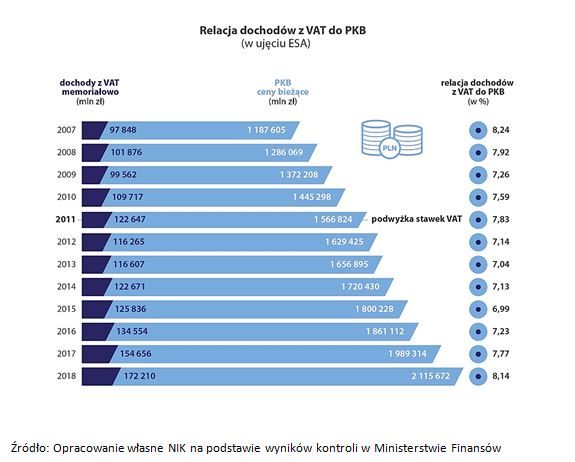

W latach 2007-2018 skuteczność realizacji dochodów z podatku VAT kształtowała się w sposób istotnie zróżnicowany. W latach 2010-2011 (okres poprawy sytuacji gospodarczej) nie udało się ograniczyć luki podatkowej w VAT narosłej w czasie światowego kryzysu finansowego (2008-2009). Wzrost dochodów z VAT w 2011 r. był głównie rezultatem podwyższenia stawek podatkowych. Luka dalej wzrastała w latach 2012-2013, kiedy osiągnęła najwyższe rozmiary. W latach 2010-2015 poziom luki VAT w Polsce był znacznie wyższy niż średnio w UE (wg szacunków KE opublikowanych w latach 2016-2018, wynosiła ona w Polsce przeciętnie 24%, podczas gdy średnio w UE było to 14%).

Nowe inicjatywy podjęte przed 2016 r. (wprowadzona w Ordynacji podatkowej w 2015 r. koncepcja elektronicznej kontroli ksiąg podatkowych za pomocą jednolitego pliku kontrolnego na żądanie organów podatkowych, prace nad propozycjami zmian legislacyjnych i organizacyjnych) miały niewystarczający zakres i zbyt wolne tempo.

NIK systematycznie wskazywała na niewystarczającą skuteczności działań Ministra Finansów i podległych mu służb. Po kontroli z 2013 r. NIK skierowała do Ministra Finansów m.in. wniosek o szybsze wprowadzanie rozwiązań ułatwiających zwalczanie oszustw w VAT, które sprawdziły się w innych krajach, w tym rozważenie przyśpieszenia prac nad wprowadzeniem w Polsce modelu hurtowni danych VAT opartych na Jednolitym Pliku Audytowym.

Minister Finansów podejmował systematycznie działania nadzorcze, nie wyeliminowało to jednak opóźnień w działaniach jednostek podległych, polegających przede wszystkim na opóźnionym reagowaniu na potencjalne lub stwierdzone zagrożenia.

Oszustwa wykrywane były przeważnie z opóźnieniem, kiedy oszuści zniknęli, czasem pozostały osoby podstawione działające jako „słupy”. Występowały trudności z ustaleniem sprawców oszustw jak i odzyskaniem uszczuplonych kwot podatku VAT.

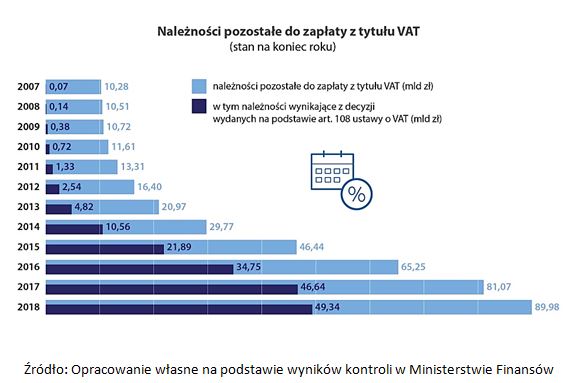

Należności pozostałe do zapłaty z podatku VAT rosły wyraźnie szybciej niż dochody z tego tytułu.

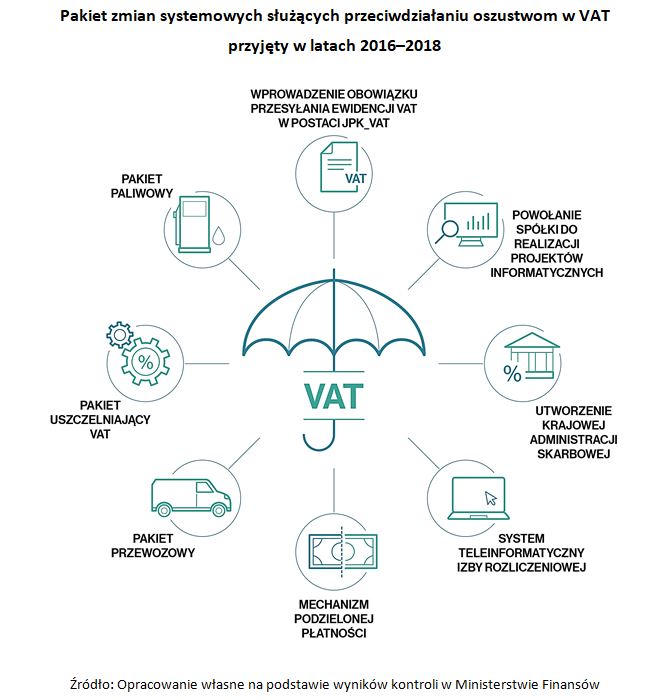

Dopiero dzięki intensywnym działaniom uszczelniającym system podatkowy i uodparniającym go na oszustwa podatkowe, prowadzonym głównie w latach 2016-2018, udało się istotnie obniżyć poziom luki podatkowej. W sukurs przyszła też dobra koniunktura gospodarcza i usprawnienie administracji skarbowej. Na konieczność wprowadzonych wówczas rozwiązań wskazywała NIK po poprzednich kontrolach.

Ważną zmianą jakościową stało się wprowadzenie w latach 2017-2018 narzędzi umożliwiających wykorzystanie danych przekazywanych przez podatników w plikach JPK_VAT oraz uzyskiwanych w ramach systemu teleinformatycznego izby rozliczeniowej (STIR). Do końca 2017 r. obowiązek przesyłania JPK_VAT obejmował dużych i średnich przedsiębiorców, a najliczniejsza grupa mikroprzedsiębiorców została nim objęta w 2018 r.

W okresie 2017-2018 wzrósł poziom wykorzystania plików JPK_VAT w czynnościach analitycznych i sprawdzających, a także kontrolach podatkowych.

Obserwowana od kilku lat poprawa ściągalności podatku od towarów i usług możliwa była między innymi dzięki kolejnym dokumentom pokontrolnym i zawartym w nich wnioskom Najwyższej Izby Kontroli.

Wnioski

Najwyższa Izba Kontroli przekazała Ministrowi Finansów, że wyniki kontroli, w tym kontroli przeprowadzonej przez NIK w urzędach skarbowych w II półroczu 2017 r., wskazują na potrzebę:

- kontynuowania prac w zakresie przygotowania oraz wykorzystania nowoczesnych narzędzi informatycznych do analizy obszarów ryzyka i podejmowania działań systemowych lub typowania podmiotów do kontroli w celu usprawnienia i przyśpieszenia reakcji służb podległych Szefowi Krajowej Administracji Skarbowej na rozpoznane zagrożenia;

- dalszego efektywnego sprawowania nadzoru nad realizacją zadań urzędów skarbowych w zakresie rejestracji podatników, w tym na rzecz przeciwdziałania nieuzasadnionym opóźnieniom w wykreślaniu z rejestrów VAT podmiotów nierzetelnych;

- wzmocnienia nadzoru nad realizacją zadań jednostek podległych w zakresie sprawnego wszczynania i prowadzenia spraw karnych skarbowych;

- monitorowania skuteczności wprowadzanych rozwiązań mających uszczelnić system podatku VAT i poprawić skuteczność jego poboru oraz szybkie wdrażanie kolejnych rozwiązań mających na celu ograniczenie negatywnych zjawisk w zakresie systemu VAT, jeżeli dotychczas wprowadzone będą nieadekwatne do aktualnych zagrożeń.

Źródło: Najwyższa Izba Kontroli

(K.N.)

Czytaj również na portalu: Pulsarowy.pl