Na zdjęciu: Siedziba Komisji Europejskiej w Brukseli. Fot. Kazimierz Netka.

Przede wszystkim liczy się stan gospodarki niemieckiej, będącej największym importerem dóbr (towarów i usług) wytworzonych w Polsce i eksportowanych.

Jaką przyszłość ma polska gospodarka na najbliższe lata, w tym efekty jakie uzyskamy w 2018 roku, przedstawiła Unia Europejska. Szczegóły podane są na stronie internetowej https://ec.europa.eu/info/sites/info/files/economy-finance/ecfin_forecast_autumn_081018_pl_en.pdf . Oto, co eksperci Wspólnoty przepowiadają dla naszego kraju: Konsumpcja prywatna pozostanie kluczowym czynnikiem wzrostu, ale jej dynamika stopniowo zacznie się zmniejszać; dodatkowo, wzrost zatrudnienia jest powolny, a wyższa inflacja wpływa na realne dochody dysponowalne. Przewiduje się, że inwestycje publiczne pozostaną silne, dzięki wspieraniu fundusze UE, ale inwestycje prywatne będą wzmacniane w mniejszym stopniu. Główny bilans fiskalny pozostanie zasadniczo stabilny – taka jest generalna prognoza UE, opublikowana na stronie https://ec.europa.eu/info/sites/info/files/economy-finance/ecfin_forecast_autumn_081018_pl_en.pdf

A oto szczegóły:

Silny wzrost w 2018 roku…

Oczekuje się, że w 2018 roku wzrost gospodarczy w Polsce osiągnie 4,8% – czyli podobny do tego, jaki zaistniał w 2017 roku. Konsumpcja prywatna stanie się głównym motorem wzrostu, napędzana będzie przez korzystne relacje siły roboczej z rozwojem rynku i silnymi konsumentami.

Pozytywny wkład we wzrost gospodarczy będą miały również inwestycje, w których wykorzystanie środków UE przyśpiesza i prowadzi do wzrostu inwestycji publicznych.

… ale ekspansja powoli zaczęła zwalniać

Przewiduje się, że wzrost PKB zmniejszy się do 3,7% w 2019 roku i do 3,3% w 2020 roku, ponieważ wzrost konsumpcji prywatnej będzie chłodzony przez rosnącą inflację. To będzie miało realny wpływ na dochód do dyspozycji i ograniczy możliwości dalszych zysków z zatrudnienia. Przewidywany jest dalszy silny wzrost inwestycji w latach 2019 i 2020 – dzięki wykorzystaniu unijnej pomocy, niskim stopom procentowym i sprzyjającej perspektywie do ożywienia inwestycji prywatnych po okresie słabej ich aktywności. Spowolnienie zostanie nadrobione i nadal pozytywna będzie dynamika inwestycji publicznych wspieranych finansowaniem z UE.

Polska będzie nadal aktywnie eksportować na swe kluczowe zagraniczne rynki zbytu. Mimo wolniejszej dynamiki handlu światowego, polski eksport będzie nadal rósł w okresie 2019 – 2020, choć w wolniejszym tempie. To, w połączeniu z silnym popytem krajowym, w szczególności w związku z inwestycjami, przełoży się na wyższy import. W rezultacie, wkład eksportu netto we wzrost PKB w 2019 r. i później, w 2020 r., będzie nieco mniejszy.

Rosnące płace i rekordowo niskie bezrobocie

Zapotrzebowanie na siłę roboczą powinno pozostać silne, dzięki przyśpieszeniu wzrostu płac. W tym samym czasie zyski z pracy zmniejszą się z 1,4% jaki był w 2017 r. do 0,1% w 2020 r., a powodem może być za mała do zatrudnienia liczba osób nieaktywnych zawodowo i bezrobotnych o poszukiwanych umiejętnościach na rynku pracy. Wskaźnik zatrudnienia (wśród osób w wieku 15-74 lat) ma przekroczyć 56% w okresie prognozy i będzie najwyższy w historii. Stopa bezrobocia ma wynosić średnio 3,3% w 2018 r. i spadnie do poziomu 2,8% w 2020 r.

Presja na rynku pracy i ceny energii do przełożyć się na wyższą inflację

Inflacja w Polsce ustabilizowała się na niskim poziomie w połowie 2018 r., co było efektem wolniejszego wzrostu cen żywności przeciwdziałaniom skutków rosnących cen energii. Potem, szybszy wzrost płac będzie głównym czynnikiem wzrostu cen, szczególnie w sektorach usługowych. Wyższe ceny energii elektrycznej również przyczynią się do inflacji, zarówno bezpośrednio poprzez opłacanie wyższych rachunków za prąd gospodarstw domowych i pośrednio przez wzrost cen energochłonnych dóbr konsumpcyjnych. Jednocześnie prognozuje się, że silna konkurencja na rynkach dóbr konsumpcyjnych i usług, rosnące znaczenie handlu elektronicznego oraz spodziewane zmiany światowych cen ropy naftowej spowodują ograniczenie wzrostu inflacji.

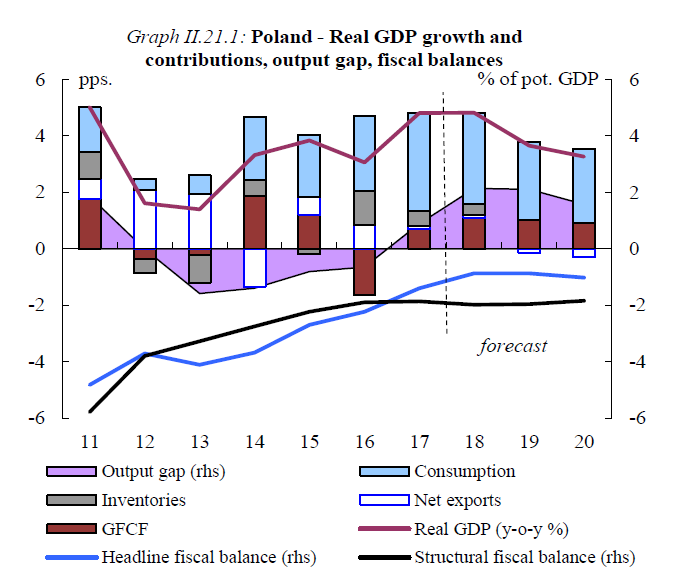

Wykres II.21.1: Polska – Wzrost realnego PKB i składki, luka popytowa, salda budżetowe, Luka wyjściowa (rhs), Konsumpcja, Zapasy, Eksport netto, GFCF, Realny PKB (% rdr), saldo fiskalne (rhs), Strukturalny bilans fiskalny (rhs), prognoza, pps, % puli. PKB.

Konsumpcja prywatna pozostanie kluczowym czynnikiem wzrostu, ale jej dynamika stopniowo zacznie ustępować wzrost zatrudnienia jest powolny, a wyższa inflacja wpływa na realne dochody do dyspozycji. Jeśli chodzi o inwestycje publiczne to przewiduje się, że działalność pozostanie silna, wspierana przez fundusze UE, podczas gdy inwestycje prywatne zostaną ograniczone wzmacniać. Przewiduje się, że główny bilans fiskalny pozostanie zasadniczo stabilny.

Zrównoważone ryzyko

Można się jednak spodziewać zakłócenia tego obrazu rozwoju gospodarczego Polski, przez nieszczególnie sprzyjające temu czynniki zewnętrzne. Chodzi na przykład o możliwe zakłócenia w międzynarodowych powiązaniach produkcyjnych, co wpłynie na polskich producentów. Po stronie popytu krajowego inwestycje mogą wzrosnąć więcej niż się spodziewamy, jeśli projekty współfinansowane przez UE będą wdrażane szybciej lub w przypadku poprawy nastrojów biznesowych. Istnieją jednak obawy o jakość instytucjonalną Polski. Wymiar sprawiedliwości może negatywnie wpłynąć na inwestycyjne decyzje wcześniej lub bardziej surowo niż zakładano.

Stabilny nominalny deficyt fiskalny

Przewiduje się, że główny deficyt fiskalny spadnie z 1,4% PKB jaki był w 2017 r. do 0,9% PKB w 2018 r. Szczególnie silny wzrost dochodów z podatków: z podatku dochodowego od osób fizycznych i od osób prawnych oraz składki na ubezpieczenie społeczne będą głównym motorem napędzającym dochody do budżetu państwa. Ta mocna wydajność będzie głównie wywoływana przez korzystny rozwój sytuacji na rynku pracy. Oczekuje się, że nakłady na inwestycje publicznych będą najszybciej rosnącymi wydatkami, napędzanymi przez rosnące wykorzystanie funduszy UE ale i przez kalendarz wyborów.

W 2019 r. spodziewany jest stabilny główny deficyt fiskalny – w odniesieniu do udziału w PKB. W 2020 r. przy braku zmian w polityce przewiduje się nieznaczny wzrost deficytu do 1,0% PKB. Przychody podatkowe z inwestycji i innych wydatków będą miały niższą dynamikę niż w 2018 roku. W tym samym czasie sytuacja na rynku pracy pozostanie korzystna, co powinno zaowocować silnym wzrostem składek na ubezpieczenie społeczne.

Przewiduje się, że deficyt strukturalny wyniesie 2% potencjalnego PKB w 2018 i 2019 roku, a zmniejszy się do około 1% potencjalnego PKB w 2020 r.

Dług publiczny będzie się zmniejszał z ponad 50% PKB jaki był w 2017 r. do około 47% PKB w 2020 r., a wspierany będzie przez stosunkowo niski deficyt i silny nominalny wzrost PKB.

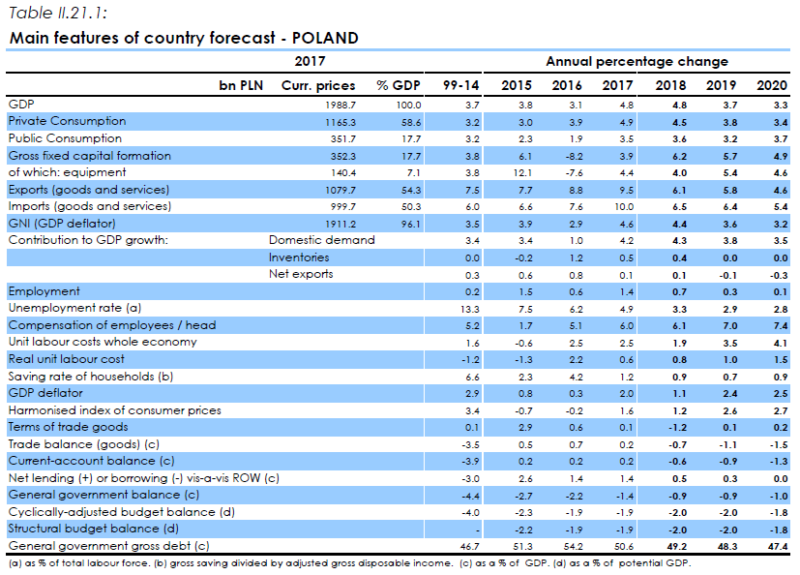

Szczegóły zawiera poniższa tabela: Główne cechy prognozy kraju – POLSKA.

Tabela II.21.1: Główne cechy prognozy rozwoju kraju – POLSKA. Źródło: Komisja Europejska.

Czytaj również na portalu: Pulsarowy.pl

(K.N.)